「推し活」をマーケティングに活かすには?経済規模や消費行動を分析!

もはやエンターテイメント業界にとどまらず、各種メディアで見ない日がない「推し」「推し活」という言葉。企業のマーケティングにおいても消費者に対してブランドのファンとしてのロイヤリティを醸成する「ファンマーケティング」がバズワードとなっていることからもわかるように、いま市場の消費行動は従来のものとは異なる形に変化しつつある。本記事は中山敦雄著『推しエコノミー 仮想一等地が変えるエンタメの未来』を参考に推し活/エンタメの経済規模やその消費行動の変化から、企業のマーケティング活動に活かすヒントを探っていく。

エンタメ業界の経済規模について

1兆円に到達する「鬼滅の刃」経済圏

近年エンタメコンテンツがメガヒットした事例として記憶に新しいのはやはり「鬼滅の刃」だろう。鬼滅の刃を中心とした経済圏で特筆すべきはテレビ放映そのものによって得られる収益(アニメ製作委員会への著作権によるRY収入など約3億円)の何倍もの市場規模を、いわば2次コンテンツであるグッズの商品化、映画の興行収入、放映後のコミックス売り上げなどが担保しているという点にある。

コミックスに関してはアニメ化以前の2018年11月末で累計300万部、放送後の19年11月末では2500万部と19年までに約100億円の収入がすでにあったが、コロナ禍でブームが起きると20年11月末には1.25億部と前年の5倍に伸長し、20年には約440億円の収入が積みあがった。主題歌のCD(約5億円)、劇場版の興行収入(約515億円)やDVD(劇場版も併せて約100億円)もアニメ放映後の爆発的なブームにのって記録的な収入を叩き出している。これらの裏には同作品の「型破りな流通戦略」があったと中山氏は語っている。

テレビ番組が「脱テレビ化」するために

型破りな流通戦略、それは通常民放1社に限定される放送を全国21チャンネルでの同時配信に踏み切ったことにある。従来のアニメの制作委員会と異なり、プロデュースを手掛けるソニーグループのアニプレックス、アニメ制作を手がけるユーフォーテーブル、原作出版社である集英社の3社のみが制作委員会として参加。従来参画していた広告代理店やキー局を締め出したことで放送の枠代およびCM枠の代金を自分たちで負担しなければならなくなったが、その代わりに制限をされない自由な放映権を手に入れることができたのだ。いわば、流通に大きな予算を投じることで爆発的なレバレッジによる認知拡大、その後のメディアミックスなど2次的な市場に商機をかけ、それが大成功したということになる。

また全国21チャンネルでの同時配信はテレビが現代においても誇る圧倒的なライブ性と功を奏し、Z世代を中心にSNS上での話題も最大化する効果があった。これはオンデマンド配信のコンテンツにはない「SNS片手にライブを楽しむメディア」としての新しいテレビの在り方を示した事例ともいえるだろう。

「萌え」から「推し」へ、その消費行動の変化とは

過去20年の変化

中山氏は「推し」という概念がちょうど0年代に隆盛を誇った「萌え」と入れ替わるように台頭してきたことについてその社会的な背景を指摘している。確かに、図1からもわかる通り『電車男』がヒットした2005年ごろをピークに「萌え」は徐々に廃れていき、先述の鬼滅の刃が一世を風靡した2020年ごろから「推し」にその地位を譲っている(2023年付近の外れ値的増加は「推しの子」のヒットによるもの)。この背景には対象への内的な感情である「萌え」からキャラ・タレントと一緒に何かをしていく、活動として何かを与える「推し」へと人々の価値観や消費の態度の変化が見受けられると中山氏は語る。

そしてそれは図2に見られるようにマスメディアが徐々その影響力をデジタルメディアにとって代わられていく道程と重なる。近代において絶対的なものであった「恋愛→結婚→性愛→出産」というような「安定的な家族の形成」をゴールとする大きな物語がマスメディアとともに影を潜めていき、次のフェーズのZ世代的価値観である「恋愛/結婚/性愛/出産」とそれぞれの状態が分断された現代において、キャラクターやアイドルなどへの「推し」がその繋がりようのない虚無感を穴埋めするように台頭してきたのではないだろうか。

買い切り型の販売モデルから運営型の価格設計モデルへ

ユーザーの価値観に合わせてもちろん企業も変化をしてきた。従来の固定価格での販売制度は厳密には図3のモデルのように3階建ての構造であった。当然最初に定価での販売があり、その商品への消費を惜しまない層に向けて付加価値をつけたプレミアムモデルを発売。商品が一通り浸透すると廉価版や割引によって購買者のボリュームゾーンを最大化する、というものだ。

それに対して現在の運営型のダイナミック価格設計モデル(図4)は前者と違い、いわゆる買い切り型のモデルではないというのが一番の差異である。消費を「推しへの贈り物/応援」という感覚を持つ層に向けて、図中の右方向(ボリュームゾーン拡大)ではなく上方向、すなわち青天井なオプション設計によりユーザー1人あたりの平均購入単価を引き上げることが重要視される。それと同時に継続的なマーケティングにより無料のユーザーを断続的に集客し、はじめは小さな購入単価からだが徐々に上方向へと育成をしていく。このようにファンの熱量によって価格や提供方法、サービスなどのオプションを漸次的に調整することが可能になり、機会損失を最小化、かつ収益の最大化をすることが可能となるというわけだ。

変わる消費行動。商品購買から作品関与へ

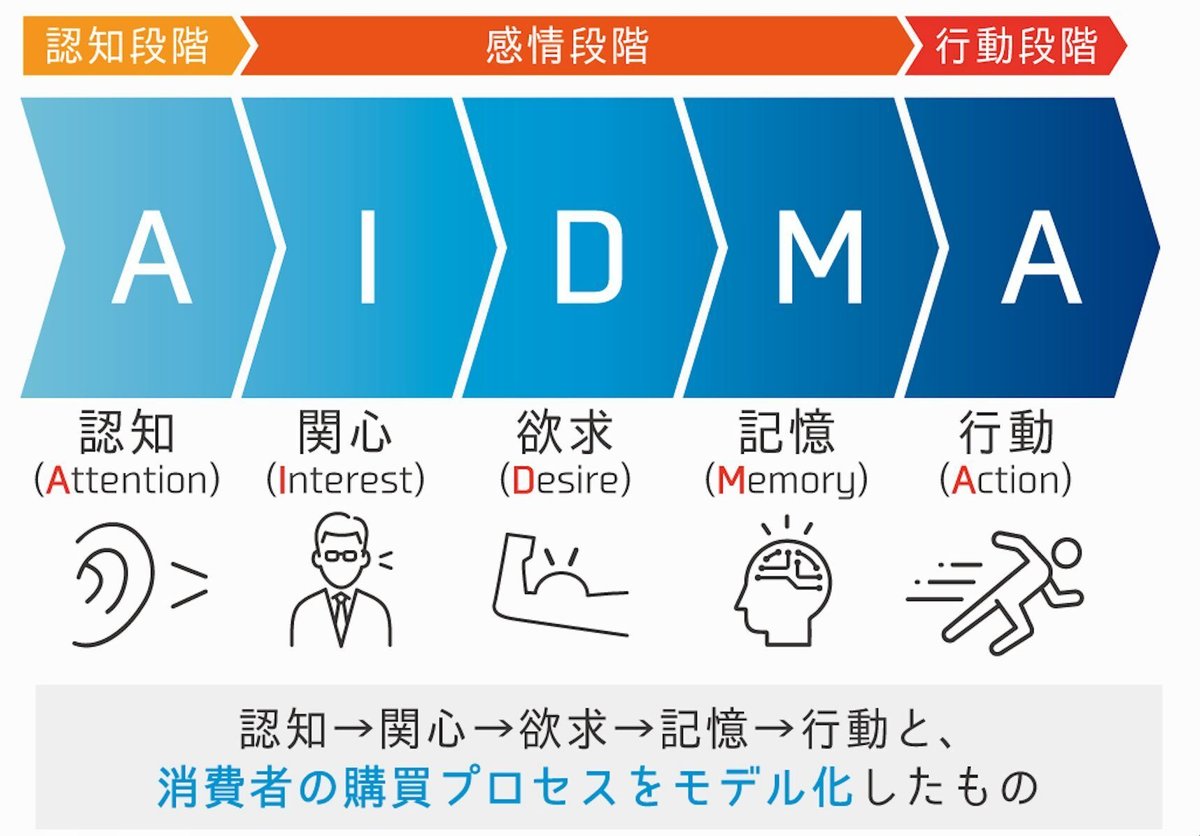

末筆にこのような消費者の価値観、市場の変化を受けての消費行動の変化をまとめることで今後の「推しマーケティング」における一助としたい。まず従来の20世紀的なテレビを中心としたマーケティングで繰り返し唱えられていたのが図5の「AIDMA」=Attention(関心)⇒Interest(興味)⇒Disere(熱望)⇒Memory(記憶)⇒Action(購買)というモデルだ。

消費者はすべからく非購入層からスタートし、テレビを中心に情報を提供しながらマスコンテンツユーザーを集め、次第にニッチな熱狂リピーターへと深掘りさせる。購買へつなげるために何度もTVや雑誌の良い枠、良い立地のOOHなど、いわばオフライン広告の一等地をいかに押さえリーチを最大化できるかが重要であった。

それに対してオタク経済圏型のファンビジネス(図6)においては必ずしもゴールが購買ではない。まず無関心層はオンライン上で関心、興味、検索を繰り返しながら、そのコンテンツが推すに値するかと選別するようにCompetition(比較)、Examination(試す)というような回遊行動をする。そうして晴れてそのコンテンツを推すことが決まると、ファンダムの一部となり、今度はそのコンテンツを「布教」する側に回る。もはやActionは購買に限らずに時間を惜しまないEngage(関与)やShare(シェア)にも分岐する。

無関心層から出発しSNSでUGCを表現、シェアする関与者となり、恒久的にその作品とかかわるサブスク・サロン会員に、そして徐々にその界隈の若手教育に携わり、2次創作などそのコンテンツ由来の自分の作品として発信するインフルエンサーとなっていく。そうした過程を辿る無数のファンたちによる発信が、従来的なリーチというよりはむしろ加速度的な頻度でフリークエンスする「Reel(リール)」型の経済圏を生み出し、関与し続けることによってサービスを部分的に自分たちで「運営」していく。これこそが21世紀的なファンビジネスの要諦であり、エンタメコンテンツ以外の事業についても汎用性が期待できる新しいマーケティングの在り方ではないだろうか。